宅飲み増加でビール市場に異変発生?夏に最も人気のビール銘柄はこれ!

新型コロナウイルス(COVID-19)の感染拡大に伴う緊急事態宣言の発令で、4月・5月は居酒屋など飲食店の多くが休業し、家飲みをしたり友人たちとオンライン飲み会をする機会が多くなりました。

今回はこのコロナ禍で家飲みが増えた時期に、ネット通販での「ビール・発泡酒(新ジャンルを含む)」ジャンルの売上傾向と売れ筋商品を、Nintのデータを見ながらご紹介します。

【データ抽出方法】

調査方法:Nint ECommerce

対象モール:楽天市場、Yahoo!ショッピング、Amazon

対象ジャンル:各モール「ビール・発泡酒」の関連ジャンル

対象商品:各モール「ビール・発泡酒」の売上上位100、合計300商品

データ期間:2019年、2020年の1月から7月

【目次】

▼「ビール・発泡酒」の売上と昨対比推移

▼「ビール」と「発泡酒・新ジャンル」の売上シェア推移

▼7月「ビール・発泡酒」300商品のメーカー別売上シェア

▼7月「ビール・発泡酒」300商品のタイプ別売上シェア

▼まとめ

目次

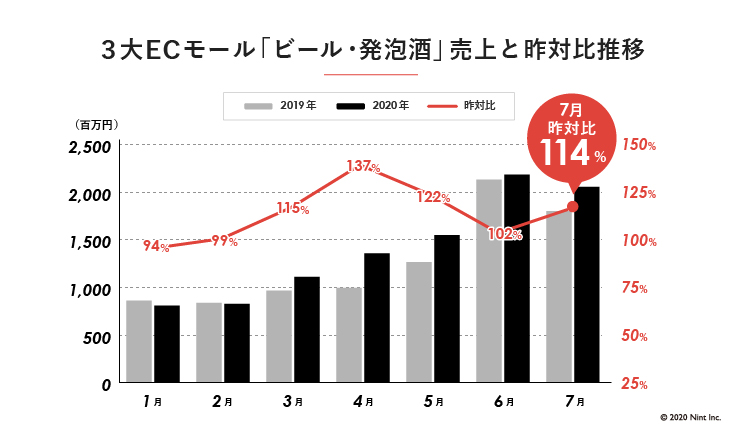

「ビール・発泡酒」の売上と昨対比推移

3大ECモールの「ビール・発泡酒(新ジャンルを含む)」ジャンルの売上推移を見てみると、年初の1月・2月は昨年売上を下回っていましたが3月から売上が昨年を上回っており、緊急事態宣言が出された4月・5月は平均昨対比129%となっていました。

6月には緊急事態宣言が解除されたためか、6月売上は昨年をわずか2%上回ったのみでしたが、7月には東京都で再び感染拡大が広がり、7月売上は昨対比114%と再び大きく伸長していたようです。

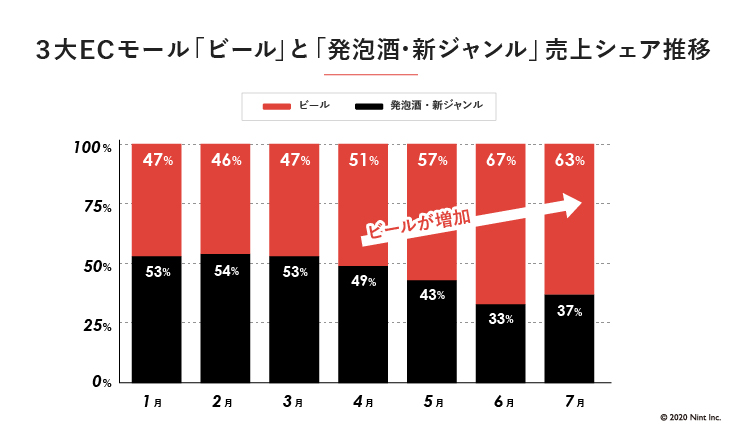

「ビール」と「発泡酒・新ジャンル」の売上シェア推移

前項では外出自粛により「ビール・発泡酒」ジャンルの売上が上昇していたことがわかりました。

次に「ビール・発泡酒」ジャンル内の売上シェア推移を見てみると、コロナ禍以前には「発泡酒・新ジャンル」のシェアが「ビール」のシェアより若干上回っています。しかし、4月以降徐々に「ビール」のシェアが膨らみを見せ、6月にはシェアが67%と最も膨らんでいたことがわかります。

コロナ禍以前は自宅では発泡酒や新ジャンルを飲み、居酒屋や飲食店ではビールを飲む傾向が一般的でした。しかし、コロナ禍による外出自粛により、オンライン飲み会増加、外食機会の減少等の理由から外食費が抑えられている分、「プチぜいたく」で自宅でもビール消費量が増えたのではないかと推測出来ます。

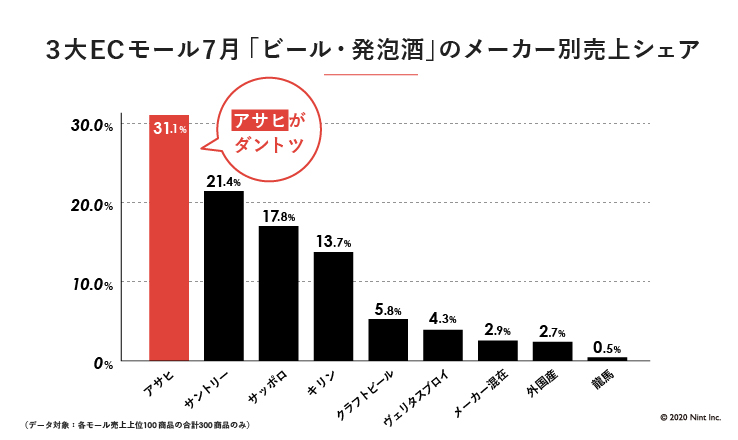

7月「ビール・発泡酒」300商品のメーカー別売上シェア

次に3大ECモールの「ビール・発泡酒」ジャンルで、それぞれ7月の売上TOP100商品の合計300商品について、メーカー別に売上シェアを見てみます。

各モールの売上TOP100商品の合計300商品中で、最も売上シェアが高かったメーカーはアサヒ社でした。次に売上が高かったのは、サントリー社、3位はサッポロ社、4位はキリン社でした。

グラフを見る限り、7月のアサヒ社の売上は他の大手3社から頭一つ分抜き出ていたことがわかります。

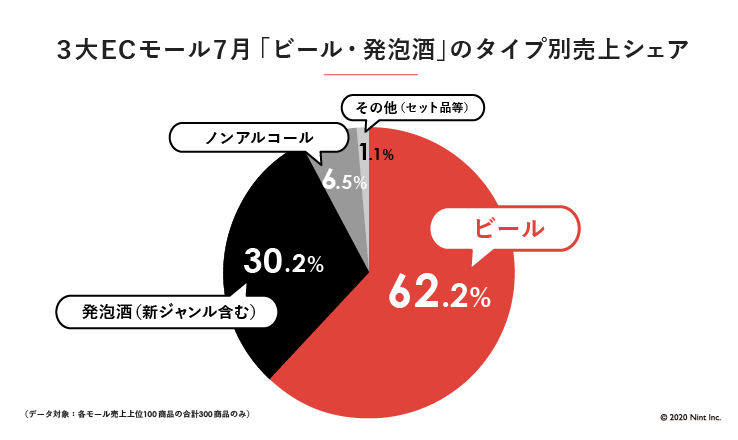

7月「ビール・発泡酒」300商品のタイプ別売上シェア

次に3大ECモールの「ビール・発泡酒」ジャンルでそれぞれモールで7月の売上TOP100商品の合計300商品について、タイプ別売上シェアを見てみます。

1位はビールで売上はシェアは62.2%でした。2位は発泡酒(新ジャンル含む)で売上でシェア30.2%、3位はノンアルコールでシェア6.5%でした。

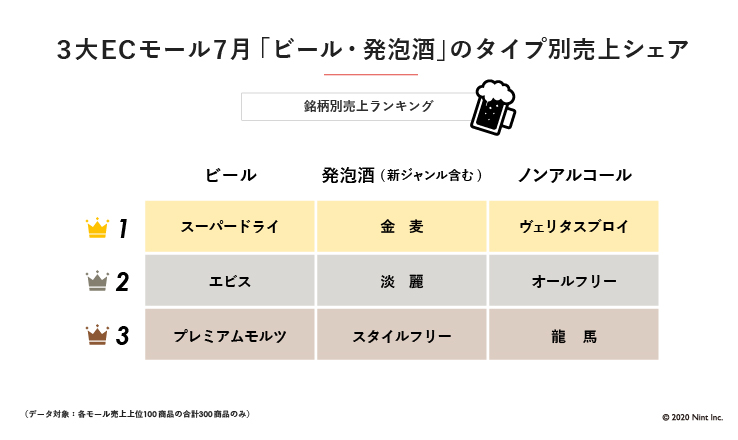

タイプ別の中で最も売上の高かった銘柄は、ビールはアサヒ社「スーパードライ」、発泡酒はキリン社「淡麗」、新ジャンルはサントリー社「金麦」、ノンアルコールはドイツ産の「ヴェリタスブロイ」となっていました。

まとめ

家飲み・宅飲みの影響で、上半期のネット通販のビール・発泡酒市場は、例年以上に成長していたことがわかりました。このまま市場の成長を期待したいところですが、今年の10月以降は酒税改正により減税・増税がタイプごとに適用され、2026年にはビール・発泡酒・新ジャンルが統一の税率になる段階的な酒税法改正となるため、購買行動に影響が出るかもしれません。

ビールが微減の減税・発泡酒や新ジャンルは増税となるため、小売価格の調整によりビールと発泡酒・新ジャンルの価格差が幅が小さくなることが予想され、ビールには追い風、発泡酒には向かい風になります。10月の酒税法改正により、小売販売価格を注視しておくことで、ユーザーの購買行動変化を見逃さないことが今後のプロモーションにも重要な点になりそうです。

関連記事:【Nintユーザー限定記事】7月3大モール動向&Yahooショッピング、PayPayモールジャンル別比較